Время от времени каждому из нас приходится заполнять платёжные квитанции. По большей части, обычные граждане просто переписывают буковки и циферки с образца, который им предоставляет соответствующая структура для совершения платежа.

Многим из нас абсолютно неизвестно, к примеру, что такое р/с и к/с в реквизитах банка, которые вносятся в графы квитанции. Даже если вы догадываетесь, что р/с означает «расчётный счёт», то вряд ли точно знаете, какова его роль в межбанковском обороте, и в чём заключается разница между ним и корреспондентским счётом, который обозначают буквами к/с. Между тем, ничего сложного во всём этом нет, а знать такие вещи иногда бывает полезно.

Что такое р/с?

Итак, р/с – это расчётный счёт, но что конкретно означает это словосочетание? Финансовые сравочники подскажут, что расчётным счётом называют учётную запись, которую открывают и ведут от имени физлица или юрлица и в которую заносят все сведения об имеющихся на его счёте деньгах. Расчётный счёт служит в основном для текущих операций – платежей или получения поступающих сумм.

Формат расчётного счёта является стандартным для всех банков в России. Его структура такова:

— с 1 по 3 цифры – номер 1-го порядка балансового счёта;

— 4 и 5 цифры – номер 2-го порядка балансового счёта;

— с 6 по 8 цифры – закодированное обозначение валюты счёта (для российского рубля 810);

— 9 цифра – проверочная, вычисляемая по специальной методике в соответствии с цифрами расчётного счёта и БИК банка;

— с 10 по 13 цифры – код подразделения банка, в котором открыт данный расчётный счёт;

— с 14 по 21 цифры

– номер лицевого счёта клиента.

Номер расчётного счёта во всех документах указывается исключительно в его цифровом выражении, без расшифровки значений входящих в него групп цифр.

Что такое к/с?

В платёжной квитанции и любом другом финансовом документе сокращение к/с обозначает корреспондентский счёт, который банк открывает в другой финансовой организации – банке, кредитной структуре, фонде и т.д., либо филиал банка открывает в центральном отделении. Назначение корреспондентского счёта – аккумулирование и учёт платежей, проходящих между этими структурами.

В центральном отделении каждого банка имеются специально открытые корреспондентские счета других банков и собственных филиалов, через которые ведутся расчёты и проводятся платежи. Расчётные счета открываются на основе заключаемых корреспондентских договоров. Чтобы осуществить межбанковский платёж, нужно указать не только название банка и номер лицевого или расчётного счёта, но и номер корреспондентского счёта, через который будет проходить платёж.

Система корреспондентских счетов действует на всей территории России, но при перечислении денег в зарубежные банки она может не использоваться.

Структура корреспондентского счёта выглядит следующим образом:

— с 1 по 3 цифры – балансовый счёт 1-го порядка, для российских банков это всегда число 301;

— с 4 по 5 цифры – балансовый счёт 2-го порядка;

— с 6 по 8 цифры – код валюты, в которой открыт и действует счёт (для рублей России это 810);

— 9 цифра – проверочная, вычисляемая по специальной системе;

— с 10 по 17 цифры – код, соответствующий номеру счёта в банке;

— с 18 по 20 цифры – соответствуют последним трём цифрам БИК этого банка.

Всего корреспондентский счёт любого банка состоит из 20 цифр.

Для чего нужны р/с и к/с?

В платёжных системах внутрибанковского и межбанковского денежного оборота расчётный и корреспондентский счета выполняют функции упорядочения проводок, чтобы отправленные суммы быстрее находили своих адресатов и попадали на их счета.

При отправке платежа средства вначале отправляются на корреспондентский счёт банка, в который они адресованы. С корреспондентского счёта платежи распределяются на расчётные счета клиентов.

Привлечение зарубежного партнера позволяет решить множество проблем языкового, административного и законодательного характера, не прибегая к затратам по содержанию полноценного офиса за пределами страны. Для этого достаточно найти банковское учреждение – банк–корреспондент, обеспечивающий выполнение платежных транзакций других финансовых организаций.

Банк-корреспондент (correspondent bank) - банковское учреждение, выполняющее на основании договора платежные и иные поручения других банков и финансовых организаций, называемых респондентами. Основная масса международных платежей осуществляется именно через корреспондентские счета.

Небольшие банковские учреждения могут иметь небольшое количество корреспондентов и при необходимости пользуются сторонними услугами. Существуют банки, которые специализируются только на международных расчетах и могут предложить варианты, отсутствующие у лидеров рынка, особенно когда нужно удовлетворить индивидуальные потребности клиента в использовании низколиквидных или не полностью конвертируемых валютах.

Основные услуги банков-корреспондентов, это:

- расчетно-кассовое обслуживание : перечисление средств по экспортно-импортным контрактам, обслуживание клиентов респондента за пределами страны (пластиковые карты, обмен валют и другие);

- расчеты по межбанковским кредитам и депозитам;

- операции с ценными бумагами и валютой;

- взаимная продажа банковских продуктов и услуг в своей стране;

- нестандартные операции , в том числе проведение которых напрямую может быть законодательно ограничено или запрещено в стране банка-респондента;

- поддержка фонда обязательного резервирования;

- административное и хозяйственное обеспечение своих зарубежных филиалов и представительств.

Корреспондентский счет

Это главный элемент международной системы платежей, который можно считать депозитом до востребования. С точки зрения банковских функций - это обычный расчетный счет для проведения финансовых операций в другой стране, на котором кроме собственных средств банка могут храниться и средства клиентов. Виды корреспондентских счетов:

- «Ностро» (от лат. nostro (наш), второе название due from account) - счет, открытый банком-респондентом в зарубежном банке-корреспонденте для осуществления платежных операций клиентов. Может быть трех типов: в валюте страны банка-корреспондента, национальной валюте или валюте третьих стран. Операции по ностро-счету отображаются в активе баланса респондента в национальной и иностранной валюте для предоставления консолидированной отчетности в контролирующие органы по месту регистрации.

- «Лоро» (от лат. loro (их)) - счет, который в качестве респондента открыл банк-корреспондент. Простыми словами, получаем «обратный ностро», операции по которому вносятся в пассив баланса респондента. Могут открываться в иностранной и национальной валюте.

- «Востро» - корреспондентский счет, открытый в национальной валюте респондента или в третьей валюте, удобной для обоих участников договора;

Межбанковский договор может не предусматривать взаимное открытие счетов, и в таком случае все расчеты идут через третьих участников, что характерно для операций в развивающихся странах Азии и Африки. Корреспондентские отношения могут быть не только добровольными, а и обязательными, например все коммерческие банки обязаны иметь открытый счет в расчетном центре Банка России.

Количество ностро и лоро счетов в конкретном банке зависит от уровня развития экономики и влияния национальной валюты на финансовый рынок. Так, банки США имеют значительно больше лоро-счетов от нерезидентов, чем ностро за пределами страны в недолларовом эквиваленте.

Межбанковские платежные системы

SWIFT

Система создана в 1973 году для ускорения и стандартизации международных денежных переводов между банками-корреспондентами, коммерческими организациями и частными лицами. На текущий момент в системе больше 100 000 банков и фирм в 209 странах.

Каждый участник имеет свой уникальный код в системе SWIFT-ID и для осуществления платежа достаточно кода получателя. Среднее время обычного платежа составляет 20 минут, срочные обрабатывается за 1,5 минуты например, платежи в Китай . Низкие тарифы и большой список доступных валют, гарантия доставки с компенсацией убытков по техническим причинам. Из возможных недостатков - упрощенный доступ к финансовой информации правоохранительных органов в рамках программ борьбы с отмыванием средств и терроризмом.

TARGET

Организована на базе SWIFT для внутренних расчетов стран-участниц ЕС. Кроме повышения скорости и безопасности трансграничных платежей, система дает возможность участникам в режиме реального времени пользоваться дневными кредитами Центробанков при нехватке оборотных средств.

Корреспондентские отношения с оффшорными зонами

Финансовые транзакции через оффшорные зоны - самый популярный вариант для снижения налоговой нагрузки, но всегда нужно помнить при работе с таким банком-корреспондентом, что это привлекает особое внимание правоохранительных органов и департамента надзора Центробанка. Установление банковских корреспондентских соглашений в данном случае регламентируется отдельными документами, например, в РФ применяется следующая процедура:

Российские банки имеют право открывать корреспондентские счета в аналогичных организациях-нерезидентах, зарегистрированных в государствах или территориях с льготным режимом налогообложения и повышенным уровнем конфиденциальности финансовых данных только при выполнении следующих условий.

- Рейтинг долгосрочной кредитоспособности партнера не ниже Aa3 по рейтингу компании Mood’s или AA от Standard and Poor (S&P);

- Если требования по рейтингу не выполнены, но совокупный капитал нерезидента (без клиентских средств и депозитов) составляет не менее 100 миллионов евро, открытие корреспондентских счетов типа ностро возможно после предоставления в Банк России результатов независимой аудиторской проверки финансовой отчетности за последние три года;

- Открытие счетов лоро оффшорными банками на территории РФ запрещено.

Корреспондентский счет – это расчетный счет банка, который нужен для проведения операций за счет другого финансового учреждения. Открыть его можно в ЦБ РФ либо в любом другом банке.

Что такое корреспондентский счет банка?

Корреспондентский счет банку, являющемуся отправителем платежа, необходим в случае, если в платежном поручении клиента указан расчетный счет иного финучреждения. Если же переводы производятся в пределах одного и того же банка или в его филиалы, то кор. счет не нужен.

Корреспондентский счет бывает трех видов:

- ностро (в нем отражаются операции в балансе банка-респондента по счету, открытому в банке-корреспонденте);

- лоро (открывается в банке-корреспонденте банку-респонденту);

- востро (счет ностро, открытый в иностранном банке).

Важно: чтобы легко запомнить разницу между тремя видами корреспондентских счетов, нужно понять, что ностро – наш счет в их банке, лоро – их счет в нашем банке, востро – наш счет в иностранном банке.

Как узнать номер корреспондентского счета?

Номер корреспондентского счета состоит из 20 цифр. При этом последние 3 из них совпадают с последними тремя цифрами БИК (банковский идентификационный код - уникальный идентификатор банка, который используется в платежных документах), а первые три цифры – «301». Узнать этот номер можно у банка:

- на сайте (в разделе, где приведены реквизиты, или в своем «Личном кабинете»);

- по телефону горячей линии;

- в отделении.

Что нужно, чтобы открыть кор. счет?

Чтобы открыть корреспондентский счет, банк должен заключить с другой финансовой организацией договор. Корреспондентские связи банки устанавливают не только с ЦБ РФ, но и между собой. Каждая финансовая организация может иметь неограниченное количество таких счетов.

Корреспондентский счет и расчетный счет - отличие

Отличие состоит в том, что корреспондентский счет – это счет самого банка, а расчетный – счет клиента (индивидуальный предприниматель, организация, предприятие) банка. При проведении безналичного расчета, когда пересылка денег осуществляется с расчетного счета клиента одного банка на расчетный счет клиента другого банка, плательщик должен указывать не только расчетный счет получателя, но и кор. счет финучреждения, в котором находится счет получателя. Если же расчетные счета плательщика и получателя находятся в одном и том же банке, то указывать корреспондентский счет не требуется.

Важно: расчетный счет также называется банковским или текущим, у термина «корреспондентский» синонимов нет.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с - что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент - это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

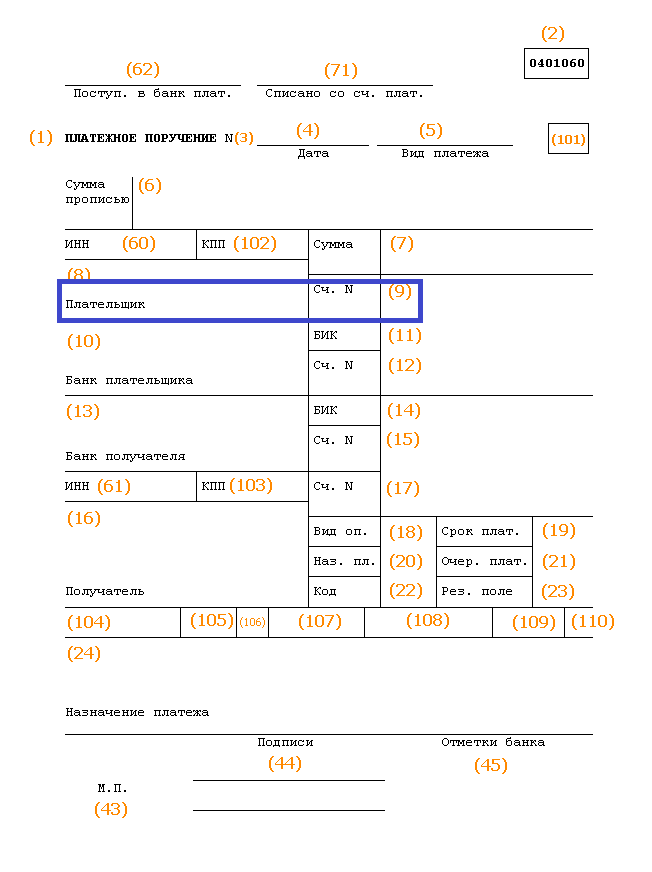

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Корреспондентский счет отражает расчеты кредитных учреждений по поручению либо за счет иной кредитной организации. Порядок открытия, операций имеют характерные особенности.

Корреспондентский счет: как узнать реквизиты?

Клиентам, постоянно осуществляющим расчеты с платежных карт либо текущего , нужно знать корреспондентский счет. Как узнать реквизиты?

Вы можете:

- Посетить отделение банка (с собой возьмите паспорт, карточку).

- Позвонить на горячую линию (оператор попросит уточнить личные данные, назвать кодовое слово).

- Отослать электронное письмо в региональное банковское отделение (укажите номер карточки, ФИО). В ответе вам вышлют реквизиты.

Легкий способ узнать корсчет банка – на официальной странице банка.

Открытие корреспондентского счета: необходимые документы

Если потребовалось открытие корреспондентского счета, подготовьте пакет документов:

- заявление на его открытие;

- копию лицензии на выполнение финансовых операций;

- ксерокопию учредительных документов;

- заверение Банка России принадлежности лиц финансового учреждения к должностям бухгалтера, главного бухгалтера;

- образцы их подписей;

- оттиск печати;

- копии приказов сотрудников, имеющих право подписи;

- копии их паспортов;

- ксерокс свидетельства регистрации в ФНС;

- письмо от Росреестра со списком кодов статистики, которые относятся к организации;

- свидетельство ОГРН.

Для ООО подготовьте список учредителей, если АО – перечень акционеров.

Корреспондентский счет организации: типы операций

Корреспондентский счет организации схож с традиционным счетом с учетом специфики банка, где он открыт. Однако его отличает возможность зачислять кроме неиспользованной денежной массы банка деньги его клиентов, заемные деньги иных кредитных учреждений.

С помощью подобного счета вы сможете осуществлять различные финансовые операции, в частности связанные с открытием депозитов в Центробанке.

Межбанковские операции можно проводить тремя способами:

- Использование КС, которые обслуживают финансовые организации.

- Применение КС открытых коммерческими финучреждениями, в третьей кредитной организации.

- Создание клиринговых центров для проведения зачета взаимных требований.

Корреспондентский счет разрешено открывать в рублях либо инвалюте.

Корреспондентский счет: перевод безналичных средств

Банки ввиду необходимости выполнения межбанковских расчетов, возникающих вследствие их взаимного кредитования, перевода средств между ними, ценных бумаг открывают корреспондентский счет. Перевод безналичных средств между поставщиками и клиентами за продукцию также обусловливает взаимные межбанковские расчеты.

Корреспондентские отношения можно разделить на две категории относительно географической ориентации:

- Внутренние. Межбанковские расчеты внутри страны, их присутствие на валютных, денежных национальных рынках.

- Международные. Межбанковские международные расчеты, их присутствие на валютных, денежных мировых рынках.

В практике КС открывают преимущественно банки, активно осуществляющие инкассовые, аккредитивные, переводные, другие расчетные операции за услуги, продукцию.

Списание с корреспондентского счета: специфика

Списание с корреспондентского счета по аккредитиву банки осуществляют на основании соглашения между ними. Виды аккредитива:

- Отзывной: банк-эмитент может аккредитив изменить, отменить, основываясь на письменном распоряжении плательщика, не согласовывая действие с получателем денег.

- Безотзывной – отмена аккредитива с подтверждением отмены получателем средств. Согласованный безотзывный аккредитив нельзя изменять, отменять банку-эмитенту без подтверждения операции исполняющим банком.

Списание с КС банк-эмитент выполнит от своего имени, но только по вашему поручению.

Зачисление на корреспондентский счет: порядок зачисления

Зачисление на корреспондентский счет в адрес клиентов регламентировано ЦБ.

При поступлении на счет перевода коммерческий банк уведомит вас о полученном переводе, проверит его обоснованность. После чего отправит уведомление о проверке, согласии на зачисление средств. Параллельно направит в расчетно-кассовый центр уведомление о поступлении платежа. Соответственно РКЦ после его получения зачисляет поступившую сумму на корсчет банка.

Совет от Сравни.ру: Вы можете попросить банк заранее отослать уведомление в РКЦ о запланированном поступлении на ваш счет. Тогда в день получения РКЦ зачисляет на КС коммерческого банка, исключая дополнительные операции (временное зачисление средств на счет НР 902).