Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Форма С-09-3-1 (образец прилагается)

Каждое отечественное юридическое лицо обладает возможностью открыть обособленные подразделения, то есть филиалы, представительства и иные. Процедура их открытия и требования, предъявляемые к ним, детально прописаны в соответствующих нормотворческих актах. Открытие некоторых подразделений носит уведомительный характер. Для открытия подразделения, не являющегося филиалом и представительством, необходимо и достаточно направить в налоговый орган заявление по форме С-09-3-1 .

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно использовать соответствующие формы, например, форму № С-09-3-1 .

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму С-09-3-1. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

В настоящее время на сайте ФНС РФ www.nalog.ru можно найти бланк С-09-3-1 за 2016 год и скачать его бесплатно. Также бланк заявления можно скачать по или найти в справочно-правовой системе «Консультант+».

Скачивание формы с использованием других источников не гарантирует ее соответствие официально утвержденному бланку.

Указанная форма заявления подается в налоговую инспекцию только в случае открытия подразделения, не являющегося представительством или филиалом.

После того как бланк формы С-09-3-1 скачан, можно переходить к его заполнению.

Если форма изготавливается с использованием оргтехники, то ее заполнение осуществляется шрифтом Courier New высотой 16 — 18 пунктов.

Указанная форма заявления может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, а в незаполненных местах ставится прочерк.

Для того, чтобы ответить на вопрос, как заполнить форму С-09-3-1, перед тем, как начать заполнять форму, следует изучить приложение № 13 к Приказу ФНС России .

Федеральная налоговая служба России утвердила соответствующий бланк заявления в вышепоименованном приказе и ввела в действие общий порядок заполнения формы заявления, а также указала основные и обязательные требования к такому заявлению, однако не разработала и не опубликовала образец заполнения формы С-09-3-1.

При заполнении бланка все поля, предназначенные для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Требования к каждой графе, подлежащей заполнению, изложены в приложении № 13 к Приказу ФНС России .

Также надо помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых подразделений.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

При открытии любого обособленного подразделения юридическое лицо обязано прислать соответствующее уведомление в местное отделение налоговой инспекции. Сообщение составляется по специальной форме С-09-3-1, бланк которой, а также инструкция по заполнению приводятся в этой статье.

Форма заполняется как сообщение, в котором компания уведомляет налоговую инспекцию о том, что было открыто обособленное подразделение. При этом такое подразделение должно отвечать одновременно нескольким требованиям:

- это не филиал;

- это не представительство;

- оно имеет другой адрес по сравнению с головным офисом;

- оно имеет стационарные рабочие места (начиная от одного), которые полностью оборудованы для выполнения работниками соответствующих обязанностей;

- предполагаемая продолжительность работы составляет не менее месяца (непрерывно).

При этом документ составляется не только как уведомление об открытии, но и как уведомление:

- о его переименовании;

- об изменении его адреса;

- об одновременном изменении и адреса, и названия подразделения.

Во всех случаях уведомление следует направить в местную налоговую инспекцию не позднее 30 календарных дней со дня учреждения подразделения или изменения любого из его сведения (названия и/иди адреса).

Филиал и обособленное подразделение: сходства и отличия

Как правило, средние по величине предприятия используют развитую сеть своих структурных элементов: наряду с центральным (головным) офисом есть и несколько обособленных единиц, которые в зависимости от своих особенностей могут называться по-разному: обособленные подразделения, филиалы, представительства. Общая черта всех этих элементов – территориальная удаленность от главного офиса. То есть это не единый комплекс и тем более не единое здание.

Однако между ними есть и существенные отличия, которые связаны не только с физическими, но и с юридическими признаками. Суть отличий наглядно можно увидеть в таблице.

ОБРАТИТЕ ВНИМАНИЕ. Близкое друг к другу расположение разных составных элементов компании не влечет необходимости называть их филиалами или представительствами. В таких случаях речь идет о структурных подразделениях – например, склады, производственные корпуса и здание администрации, расположенные в пределах одного комплекса (на одном участке).

Порядок заполнения

Документ можно заполнить как рукописно (разборчиво, печатными буквами, с применением синей или черной ручкой), так и напечатать с применением компьютерной техники. Для сохранения аккуратного внешнего вида рекомендуется задействовать 16 кегль шрифта Courier New.

При этом важно соблюдать такие требования к заполнению формы С-09-3-1:

- Поля с реквизитами ИНН организации и КПП заполняются на каждой странице без исключения, иначе документ будет признан недействительным.

- Нумеруется каждый лист, в хронологическом порядке.

- Никаких поправок, исправлений, помарок допускать нельзя – в таких случаях оформляется другой бланк, а старый удаляется.

ОБРАТИТЕ ВНИМАНИЕ. Если открывается несколько подразделений одновременно, допустимо предоставить одно заявление, а приложить столько листов, сколько открывается организаций.

Бланк и образец документа

Форма документа единая для всех организаций, вне зависимости от характера деятельности (коммерческая, некоммерческая), структуры, количества штата и прочих параметров. Бланк С-09-3-1 выглядит так.

Пример заполнения формы С-09-3-1, который можно использовать как образец, показан ниже.

Инструкция по заполнению

Конкретные требования по заполнению также едины для всех случаев. Далее приводится подробное описание действующих правил.

Титульная страница

Здесь правила заполнения достаточно простые – нужно напечатать (или вписать разборчивым почерком) следующие сведения о компании:

- Реквизиты ИНН, КПП – в точности те, которые были получены от налоговой инспекции.

- Номер ОГРН.

- Код налоговой инспекции – той, которая непосредственно контролирует фирму (туда же и отсылается это сообщение).

- Название компании в С-09-3-1 необходимо указывать полностью, точно так же, как оно прописано в официальных документах.

- По количеству открываемых подразделений нужно прописать цифру – причем предполагается, что все они регистрируются в один и тот же день. Если открывается, например, одна структура, необходимо прописать: «1—».

- По виду сообщения применяется маркировка цифрами – поскольку речь идет об открытии подразделения, ставится цифра 1. Если же нужно просто внести изменения в сообщение, которое было подано в инспекцию до этого, ставится цифра 2.

- Строка «сообщение составлено на» – здесь нужно указать точное количество страниц документа в формате, например: «5—».

- Аналогично указывается количество страниц, из которых составлены копии документов, подтверждающих полномочия соответствующего лица.

- Представитель компании должен вписать «подтверждаю» в доказательство подтверждения достоверности информации и проставить код «3», если он занимает должность директора или «4», если он представляет компанию, но занимает иную должность.

- Фамилия, имя и отчество руководителя прописываются прописными печатными буквами на 3 строках – под каждый инициал своя строка.

- Далее нужно прописать ИНН руководителя (личный, как частного лица).

- Среди контактных данных приводятся телефон и е-мэйл, после чего ставится подпись (в рукописном виде) и дата оформления.

- Наконец, нужно указать также название документа, который подтверждает полномочия соответствующего лица.

Сведения об обособленном подразделении

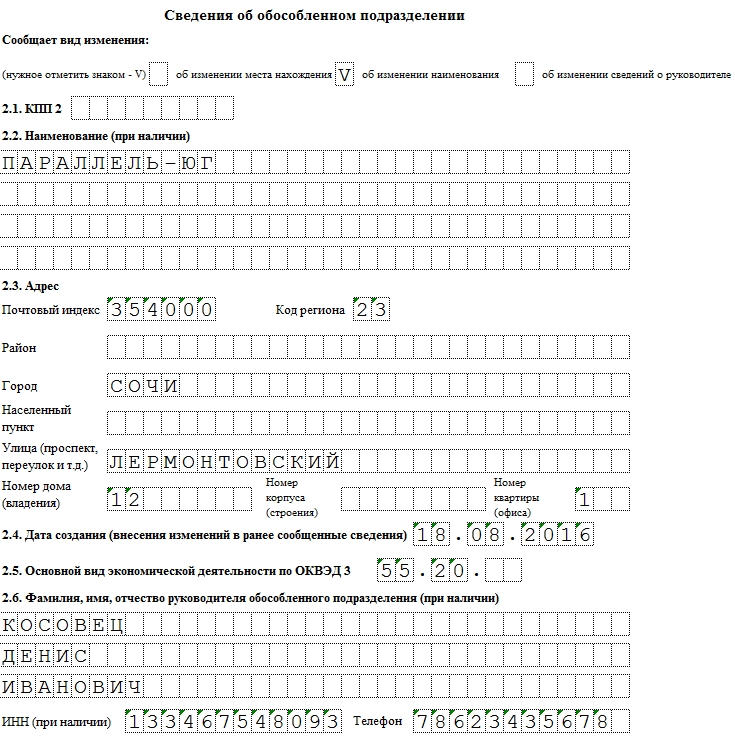

При заполнении этой части нужно особенно внимательно отнестись к тем случаям, когда подаются сведения об открытии одновременно нескольких обособленных подразделений. Правила оформления следующие:

- По реквизитам ИНН и КПП следует привести соответствующие данные, дублируя их на каждой странице (если таких страниц будет несколько).

- С помощью кода в форме нужно обозначить цель уведомления: цифрой 1 помечается случай изменения адреса, цифрой 2 – изменение названия, цифрой 3 – одновременно изменение адреса и названия.

- Информация о месте расположения – здесь нужно указать полный почтовый адрес, включая индекс, код, которым обозначается регион, населенный пункт и его район (при наличии), полное обозначение дома (включая корпуса, литеры).

ОБРАТИТЕ ВНИМАНИЕ. В случае с городами федерального значения Москвой и Санкт-Петербургом необходимо оставить пустыми поля «Город» и «Район».

Сообщение о создании обособленного подразделения (С-09-3-1)

Заявления

Если организация принимает решение о создании обособленного подразделения, то об этом следует уведомить налоговую в письменном виде. Для этих целей разработана типовая форма сообщения о создании обособленного подразделения форма № С-09-3-1 (форма по КНД 1111053).

Сообщение следует передать в отделение ФНС по месту постановки основной организации на учет. С момента создания обособленного подразделения необходимо в течение месяца уведомить налоговую.

Скачать образец сообщения форма С-09-3-1 можно по ссылке внизу статьи (формат excel).

Для того чтобы подразделение считалось обособленным, оно должно соответствовать определенным правилам:

- находиться вне территории основной организации;

- иметь стационарные оборудованные рабочие места;

- подразделения должно вести деятельность.

Если созданное подразделение соответствует указанным правилам, то необходимо его поставить в налоговой на учет. На основании поданного бланка сообщения С-09-3-1 налоговая поставить подразделение на учет по месту его нахождения.

Другие образцы заявлений в налоговую:

- о регистрации ККТ форма по КНД 1110021 - образец;

- о регистрации ИП форма Р21001 - образец.

Как заполнить сообщение о создании обособленного подразделения форма С-09-3-1?

Заполнение первой страницы бланка:

- ИНН, КПП организации;

- отделение ФНС - где организация стоит на учете;

- наименование организации - полное, как в учредительных документах;

- ОГРН;

- количество обособленных подразделений;

- данный бланк позволяет не только сообщить о создании обособленного подразделения, но и внести в него изменения, для этого следует в поле «сообщает» поставить «1» или «2»;

- традиционно заполняется раздел для указания сведения о заявителе - «1», если сообщение подается руководителем организации, «2» - если представителем. Ниже заполняются ФИО заявителя, дата, подпись и телефон. Реквизиты доверенности заполняются, если заявитель - доверенное лицо.

Заполнение второй страницы бланка С-09-3-1:

- вид изменения - заполняется, если организация желает сообщить об изменении данных о существующем подразделении;

- КПП - для обособленного подразделения;

- название подразделения;

- адрес;

- дата создания обособленного подразделения;

- код основного вида деятельности по ОКВЭД;

- ФИО руководителя подразделения, а также ИНН при наличии и телефон для связи.

Заполненный бланк сообщения С-09-3-1 заверяется подписью заявителя, при наличии прикладывается доверенность.

Скачать образец сообщения

Сообщение о создании обособленного подразделения 2015 бланк форма С-09-3-1 - скачать.

Форма С-09-3-1. Регистрация обособленного подразделения. Образец заполнения.

Как заполнить сообщение форма № С-09-3-1

Сообщение о создании обособленного подразделения форма № С-09-3-1 направляется в налоговую с целью постановки на учет этого подразделения. Скачать бланк формы С-09-3-1 можно в конце статьи.

Сообщение необходимо подавать в отделение налоговой, расположенной по месту нахождения самой организации. Получив сообщение, налоговый орган постановит на учет вновь созданные обособленные подразделения по месту их нахождения.

Под обособленными подразделениями подразумевается подразделение, которое находится отдельно от самой организации и имеет свои оборудованные стационарные рабочие места. Это подразделение должны быть поставлено на учет в налоговом органе по месту своего нахождения. Для этой цели и подается сообщение форма С-09-3-1.

Данная форма утверждена налоговым органом и подать ее необходимо в ФНС в течение месяца со дня создания обособленного подразделения.

Скачать также: заявление на регистрацию ИП Р21001 - скачать образец, заявление на получение выписки из ЕГРЮЛ - скачать образец, заявление о регистрации ККТ форма по КНД 1110021 - скачать.

Образец заполнения формы № С-09-3-1

Бланк очень просто, его заполнение не потребует много времени.

Вверху нужно прописать ИНН и КПП самой организации, код ФНС, куда подается сообщение.

В поле «Организация» нужно прописать ее название полностью. Пустые клетки следует прочеркнуть.

Ниже пишется ОГРН организации и количество обособленных подразделений.

Сообщение форма С-09-3-1 заполняется не только в случае создания новых обособленных подразделений, но и в случае их изменений.

В соответствующем поле цифрой «1» или «2» нужно указать, что именно желает сообщить организация.

Бланк может быть подан руководителем организации или его представителем.

В первом случае внизу слева нужно поставить цифру «3» и указать ФИО руководителя, его ИНН, телефон для связи, подпись и дату.

Во втором случае аналогичные данные заполняет представитель, действующий на основании доверенности на представление интересов в налоговой.

Наименование самой доверенности прописывается внизу бланка С-09-3-1, а ее копия прикладывается к сообщению.

На втором листе документа заполняется информация об обособленных подразделениях. Если их несколько, то в отношении каждого нужно заполнить отдельную страницу.

Скачать образец сообщения о создании обособленного подразделения форма С-09-3-1 – ссылка.

Подаем сообщение о создании обособленного подразделения

Организация может создать обособленное подразделение, основными признаками которого является отдельное месторасположение (обособленно от самой организации. При этом по месту расположения подразделения должны находиться стационарные рабочие места, срок создания которых превышает 1 месяц. Еще одним признаком является факт ведения деятельности через него.

Создавая обособленное подразделения на основании приказа, организации следует уведомить об этом событии налоговую службу. С этой целью налоговой разработана типовая форма сообщения о создании форма С-09-3-1. Скачать актуальный на 2017 год бланк сообщения предлагаем по ссылке внизу статьи.

Существуют определенные правила подачи сообщения об открытии обособленного подразделения:

- подается бланк С-09-3-1 в отделение налоговой, которое расположено по месту нахождения самой организации;

- срок для подачи данного документа - 1 месяц со дня образования подразделения.

Скачать образцы других уведомлений:

- о переходе на УСН форма 26.2-1 - скачать образец;

- о выбранных объектах налогообложения - образец;

- об использовании права на освобождение от НДС - образец.

Как правильно заполнить сообщение форма С-09-3-1?

В бланке следует заполнить следующие поля:

- ИНН и КПП организации;

- код отделения ИФНС;

- полное наименование организации;

- ОГРН организации;

- количество существующих подразделений (например, 0001);

- далее следует указать «1», если необходимо сообщить о создании нового обособленного подразделения, «2», если необходимо внести изменения в существующее;

- далее указывается количество листов сообщения и количество листов приложенных документов;

- при подачи сообщения С-09-3-1 руководителем организации, следует поставить в нижнем левом подразделе бланка цифру «2» и указать ФИО руководителя, его ИНН и контактный телефон, если сообщение подается представителем организации, то следует заполнить аналогичные реквизиты представителя, а ниже прописать сведения о документе, дающем ему право действовать от имени организации (доверенность).

На втором листе формы С-09-3-1 нужно заполнить следующие сведения об обособленном подразделении:

- тип изменения, если нужно сообщить об изменениях в существующих подразделениях;

- КПП обособленного подразделения, если есть;

- его наименование полностью;

- адрес, по которому подразделение расположено;

- дата создания или внесения изменений;

- код вида деятельности обособленного подразделения;

- ФИО руководителя, если он есть, его ИНН;

- телефон для связи.

Заполненный бланк сообщения С-09-3-1 подписывается руководителем организации или ее представителем и передается в указанное отделение налоговой службы.

Гражданский кодекс утверждает, что юр. лица могут открывать подразделения, которые находятся на значительном расстоянии от головного офиса, т. е. в других регионах России или в том же населенном пункте. К подразделению относится также филиал и представительство, иное обособленное, но первое включает в себя более широкое понятие согласно Налоговому кодексу.

Так, обособленным считается подразделение, оборудованное стационарными рабочими местами, т. е. созданными для функционирования на период более 1 месяца. Признать его обособленным следует независимо от того, создание отображено в учредительных документах или нет, и какими полномочиями подразделение наделили.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В НК также говорится, что организация вправе осуществлять ХД через открытое обособленное удаленное подразделение. Если у подразделения будут налицо все признаки обособленности, то его следует по месту нахождения поставить на налоговый учет в ФНС и зарегистрировать в других Фондах.

Итак, к признакам следует относить его территориальную удаленность, наличие стационарных рабочих мест и возможность функционировать на протяжении более 1 месяца. Необходимость в функционировании обособленных подразделений нередко отпадает, поэтому компания может принять решение их закрыть или ликвидировать.

После того, как будет вынесено официальное решение, предприятию требуется в течение 3 дней отправить в НО по месту нахождения главного офиса сообщение о закрытии обособленного подразделения, для его оформления предусмотрена унифицированная форма С-09-3-2.

Инспекция, рассмотрев сообщение, обязана направить его копию в налоговую по месту, где расположено подразделение. Также необходимо учитывать, что подразделение придется снять с учета в налоговой и других фондах. У налоговой по месту расположения подразделения будет 10 дней, чтобы снять его с учета, после чего о снятии будет извещен головной офис предприятия.

Стандартные требования

К ликвидации подразделения предъявляются определенные требования, которые законодатель упоминает в нормативных актах, там же оговорен порядок прохождения процедуры, особенности ликвидации и действия, которые потребуется совершить налоговой в ответ на сообщение предприятия.

Упоминания в законе

Информация о территориально обособленном подразделении и сообщении, которое требуется направить в налоговую по поводу прекращения его деятельности, изложена законодателем в определенных нормативных актах:

| В Гражданском кодексе, в ст. 55 | Там говорится, что законодатель позволяет создавать структурные территориально удаленные подразделения. Их деятельность и круг функций должны регулироваться внутренними положениями основного предприятия. |

| В Налоговом кодексе | В статье:

|

| В Приказе № ММВ-7-6/362 от 09.06.11 (в нов. ред. от 11.08.15) | Утверждается форма С-09-3-2 и ее формат, порядок заполнения, а также возможность представления ее в налоговую по телекоммуникационному каналу связи. |

| В Практическом пособии по налогу на прибыль (Путеводитель по налогам) | Сообщается, в какие сроки необходимо направить сообщение в НО, и в течение какого периода подразделение закроется. Данным пособием рассматриваются положения ст. 23 и 84 НК. |

| В Путеводителе по бюджетному учету и налогам, Практическом пособии по страхованию | Сообщается, что при ликвидации (закрытии, реорганизации) обособленного подразделения предприятие обязано представить в бюджетные Фонды уведомления. |

Общий порядок и юридическая поддержка

Распоряжением совета директоров, учредителей или руководителя записи о создании рабочих мест и наделении подразделения определенными полномочиями могут присутствовать в учредительных документах или внутренних положениях.

Понятие о рабочем месте изложено в Трудовом кодексе. Там говорится, что под ним следует понимать место, куда должен выезжать нанятый сотрудник для выполнения должностных обязанностей.

В другом случае он должен там постоянно присутствовать, а поэтому проживать поблизости. Если рабочие места не были организованы предприятием, то нельзя говорить о наличии у него подразделения и, тем более, его закрытии.

Помимо прочего при открытии подразделения предприятие обязано внести о нем сведения в ЕГРЮЛ, а по месту расположения встать на учет в ФНС и другие Фонды, чтобы иметь возможность сдавать отчетность и оплачивать налоги. Когда удаленный офис требуется закрыть, соответственно информация об этом представляется в налоговую и Фонды, где он стоит на учете.

Законодатель не описывает в точности процедуру закрытия подразделения, но логически можно прийти к выводу, что головному офису требуется:

- оформить решение о прекращении деятельности подразделения аналогичное тому, которое было создано при его открытии;

- налоговая обязана зарегистрировать оба решения руководства предприятия и внести соответствующие сведения в базу данных о предприятии.

Необходимо также учитывать, что в первом случае при открытии подразделения НО уведомляется в течение месяца, во втором, при закрытии, – в течение 3 дней. При ликвидации потребуется соблюсти четкие требования процедуры, а она связана с увольнением или переводом работников, уведомлением не только налоговой, но и других Фондов, поэтому придется учитывать сроки представления им информации.

Решение об открытии и закрытии подразделения принимается на общем собрании участников большинством голосов. В другом случае его может принять коллегиальный или единоличный орган предприятия, в акционерном обществе – совет директоров. В любом случае решение об открытии и закрытии оформляется протоколом.

Особенности ликвидации

Если информация об открытии подразделения была внесена в учредительные документы, то потребуется внести в них изменения о закрытии.

В этом случае, помимо сообщения по унифицированной форме, в налоговую по месту расположения головного офиса представляется:

- протокол собрания участников или совета директоров (в нем излагается решение о прекращении деятельности с внесением изменений в устав);

- копия нового устава предприятия (2 шт.);

- заявление о необходимости внести изменения в устав по форме Р13001 (требуется заполнение только некоторых листов);

- сообщение по форме С-09-3-2;

- квитанция об оплате госпошлины.

Уведомлять кредиторов о том, что ликвидируется подразделение, не нужно, т. к. оно не является отдельным юридическим лицом. Но уведомить работников о сокращении в связи с закрытием подразделения придется за 2–3 месяца по требованиям ТК. Поэтому придется подать сведения по месту расположения подразделения в трудовую инспекцию и службу занятости.

Также, по месту, где расположено подразделение необходимо подать в ИФНС:

- свидетельство юр. лица о его постановке на учет плательщика налогов;

- копию протокола собрания или совета директоров и нового устава;

- заявление с просьбой о снятии с учета подразделения.

Когда в уставе при открытии подразделения не было записи, то при закрытии его редакцию менять не нужно, поэтому налоговой потребуется изменить только сведения о предприятии, которые записаны в ЕГРЮЛ.

Поэтому подаются только:

- сообщение С-09-3-2;

- заявление по форме Р14001.

Госпошлина при этом не оплачивается, а обособленное подразделение будет снято с учета по месту регистрации по факту того, что в ЕГРЮЛ будут внесены изменения. После того как в инспекцию поступит заявление о снятии с учета, она обязана провести налоговую проверку в течение 10–14 дней, после чего будет закончена процедура снятия с учета.

При этом необходимо понимать, что существует разница между ликвидацией целого предприятия и его обособленного подразделения. Так, подразделение не может обладать таким юридическим статусом, как целое юр. лицо, поэтому после его ликвидации предприятие продолжит работать, сохранив за собой права и обязанности.

Но права, различные обязательства, имущество подразделения после закрытия перейдут к основному предприятию. При закрытии подразделения не может быть назначен ликвидатор и ликвидационная комиссия, не формируется ликвидационный баланс, как это происходит при ликвидации юр. лица целиком.

Действия предприятия и инспекции

При закрытии обособленного подразделения требуется:

| Предприятию |

|

| Налоговой |

|

Если 3-дневный срок будет пропущен, то НО имеет право выписать штрафы – предприятию в пределах 200 руб. и его руководителю на сумму 300–500 руб.

Условия сообщения о закрытии обособленного подразделения

В НК в ст. 23 говорится, что о прекращении деятельности подразделения и его закрытии главный офис обязан сообщить в налоговую в течение 3 дней. Форма сообщения, порядок ее заполнения были утверждены еще в 2011 г. (в нов. ред. в 2019 г.) Приказом ФНС. Дополнительно руководству предприятия следует учитывать, что подразделение снимается с учета в территориальном отделении ПФ, как страхователь.

Туда представляется:

- заявление о снятии с учета;

- копия решения или протокола собрания, это также может быть приказ или распоряжение руководства о том, что подразделение закрывается.

После этого снятие с учета в ПФР должно произойти в течение 5 дней. Снять подразделение, как страхователя с учета потребуется и в территориальном ФСС.

На основании Приказа Министерства Труда № 576н (25.10.13 г.) туда потребуется подать:

- заявление установленного образца, его форма утверждена приложением к Приказу;

- копии бумаг, подтверждающих, что полномочия подразделения прекращаются, а значит, закрывается расчетный счет, не будет формироваться отдельный бухгалтерский баланс, выплачиваться зарплата сотрудникам.

После этого территориальное отделение ФСС передаст по месту, где зарегистрировано предприятие информацию о том, что его подразделение снято с учета. Куда подавать документы для снятия в Фонде обязательного медстрахования? Самостоятельно сниматься в территориальном отделении ФФОМС не нужно, информацию туда передаст ПФР.

Что нужно сделать для этого

Порядок, как стать и сняться с учета в ФНС по месту, где находится обособленное подразделение, утвержден законодателем Приказом Министерства финансов № 114н (05.11.09 г.). В п. 9 указано, что после принятия решения снятие с учета в НО происходит только по заявлению предприятия.

Инспекция должна снять подразделение с учета в течение 10 дней, но не раньше, чем закончится на нем налоговая проверка. О том, что подразделение снято с учета инспекция по месту его расположения оформляет уведомление и отсылает его предприятию. Форма уведомления установлена ФНС.

Датой, когда подразделение считается снятым с учета, будет день внесения сведений в ЕГРЮЛ о том, что его деятельность прекращена. Но снять с учета подразделение инспекция не сможет, пока не осуществит проверку, если решение о ее проведении было принято налоговой службой до того, как произошло снятие. Точно так же закрыть подразделение не сможет предприятие, пока не закончится проверка.

После окончания проверки будет выдана справка о проведении и сроках, когда она осуществлялась, только тогда произойдет снятие с налогового учета. Необходимо учитывать, что самостоятельная проверка подразделения не может осуществляться инспекцией, но только в рамках проверки целого предприятия.

Нередко считают, что сообщение по форме С-09-3-2 отменяет действие формы С-09-3-1, но это не так. Рассмотрев образец заполнения С-09-3-2, можно увидеть, что там содержится информация о прекращении деятельности подразделения. Заполнять форму следует шариковой ручкой с черной пастой от руки или на компьютере.

Информация размещается согласно предложенным полям, строкам и клеточкам печатными буквами так, чтобы в одну клеточку, например, помещался 1 символ. Другое заполнение наравне с исправлениями будет считаться ошибкой, что не позволит предприятию сдать форму вовремя.

Если документ подается в электронном виде по телекоммуникационному каналу связи, то он заверяется УКЭП, которую должно иметь предприятие. В другом случае при подаче формы на бумажном носителе ее подписывает руководитель или уполномоченное лицо, действующее на основании доверенности.

Форма С-09-3-1 — образец страницы 1

Форма С-09-3-1 — образец страницы 1

Форма С-09-3-1 — образец страницы 2

Форма С-09-3-1 — образец страницы 2

Номера страниц формы должны состоять из 4 символов, типа 0001 и так далее, причем титульный лист нумеруется, как первый, а первая страница в приложении, как второй – 0002. В зависимости от того, сколько предполагается закрыть подразделений, столько придется заполнить страниц приложения, т. е. информация об одном закрывающемся подразделении размещается на 1 странице.

На титульном листе, который считается первым, указывают КПП предприятия, а на каждом листе приложения – коды подразделений, которые закрываются. Все данные, вносимые в сообщение должны совпадать с теми, которые представлялись при открытии подразделений в форме С-09-3-1.

Обязательные процедуры

Другими обязательными процедурами, которые придется пройти, прежде чем подразделение полностью закроется, является обязательная уплата налогов и страховых взносов, а также увольнение сотрудников по требованиям ТК. При этом также придется соблюсти сроки сдачи отчетности и уплаты начисленных платежей.

Снятие с учёта

Сообщить о снятии в ПФ, ФСС и другие необходимо в течение месяца с момента, как предприятие будет ликвидировано. Для документов, которые представляются в Фонды, имеет значение, находилось подразделение на выделенном балансе, платило самостоятельно своим сотрудникам зарплату, был ли у него расчетный счет.

В зависимости от этого, помимо заявления о снятии с учета и копии решения о прекращении деятельности, придется представить другие бумаги. Если в ПФ снятие происходит в течение 5 дней, то в ФСС в течение 2 недель. На оплату взносов после подачи отчетности отводится 15 дней.

Оплата налогов

В отношении налога на прибыль подразделению придется представить в налоговую по месту своего расположения уточненную декларацию и дополнительно декларации за период(ы), который считается:

- текущим;

- отчетным после закрытия подразделения.

В декларации на титульном листе указываются коды КПП и ОКТМО закрытого подразделения, которое ранее оплачивало налог на прибыль в данном регионе. Но представляется декларация по месту, где располагается новое подразделение или головной офис.

Увольнение сотрудников

Увольнять сотрудников разрешается несколькими способами, в зависимости от того, где расположено подразделение по отношению к главному офису:

| По сокращению штатов | Когда подразделение и главный офис находятся в одном населенном пункте. В этом случае сокращение должно иметь экономическое и техническое обоснование. До расторжения трудовых соглашений в Центр занятости и трудовую инспекцию направляется уведомление о предстоящем сокращении, прилагаются специальные ведомости о работниках, занимаемых должностях, окладах. Например, если предполагается передать сотрудников Центру занятости в 2019 году, то подать информацию туда придется еще в конце 2019 года, в данном случае календарный год не будет играть роль, главное требование – это предупреждение работников и передача информации о них за 3 месяца. |

| По причине ликвидации | Происходит, когда территориально подразделение находится далеко от главного офиса. В этом случае предложить работникам работать на том же предприятии, но только в другом месте, невозможно, поэтому они предупреждаются о предстоящем увольнении за 2 месяца. В это же время направляется информация в Центр занятости и трудовую инспекцию. Полный расчет с работниками по зарплате и другим выплатам происходит в последний рабочий день. |

Фактически в первом случае работникам могут предложить занять свободные вакантные места, если они будут в наличии, а в другом нет.

Филиал и представительства

Сведения об открытых у предприятия филиалах или представительствах обязательно содержаться в учредительных документах и в .

Снятие с учета происходит также через налоговую после подачи тех же документов:

- заявления;

- сообщения;

- копии решения;

- 2 копий уставов в новой редакции;

- квитанции об уплате госпошлины.

Как и в случае с обособленным подразделением сообщение вместе с документами подается по месту расположения главного офиса, а снятие происходит в территориальном отделении НО, где филиал или представительство находится на учете.

Сроки подачи документов те же – 3 дня, затем налоговой отводится 5 дней для внесения изменения в ЕГРЮЛ в отношении данного предприятия и еще 5 дней на снятие филиала или представительства с учета.

Если филиал или представительство было создано предприятием после 1 сентября 2019 г. и оно закрывается, то достаточно внесения изменений в ЕГРЮЛ. Поэтому следует подать заявление по форме Р14001 и сообщение о закрытии обособленного подразделения, которым может быть филиал или представительство.

Гражданским кодексом предусмотрено, что предприятию можно создавать также иные подразделения, которые согласно законодательству признаются обособленными. Процедура их закрытия ничем не отличается от описанной выше. Отличие заключается в том, что подавать дополнительные документы к сообщению и заявлению по форме Р14001 не нужно, как и не следует оплачивать госпошлину.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат